Hiệp định đối tác kinh tế toàn diện khu vực gắn với cải thiện tính tự chủ của nền kinh tế

14:28 29/07/2021

Kỳ 3: Một số cơ hội và thách thức từ RCEP đối với hoạt động đầu tư của Việt Nam Cùng với các nước ASEAN, Việt Nam hoàn toàn có cơ hội trở thành trung tâm thu hút đầu tư nước ngoài, đặc biệt từ những nước tham gia Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP).

Kỳ 3: Một số cơ hội và thách thức từ RCEP đối với hoạt động đầu tư của Việt Nam Cùng với các nước ASEAN, Việt Nam hoàn toàn có cơ hội trở thành trung tâm thu hút đầu tư nước ngoài, đặc biệt từ những nước tham gia Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP).

Một số cơ hội thu hút đầu tư

Việt Nam có thêm cơ hội thu hút FDI từ sự dịch chuyển đầu tư ra khỏi Trung Quốc do tác động của chiến tranh thương mại, công nghệ Mỹ - Trung Quốc, cũng như những xu hướng cân nhắc mới trong và sau đại dịch COVID-19.

Một là, các nhà đầu tư tìm kiếm địa chỉ đầu tư mới nhằm né tránh rủi ro do căng thẳng thương mại và công nghệ giữa Mỹ và Trung Quốc. Hai là, các nhà đầu tư muốn tiếp tục đa dạng hóa chuỗi sản xuất (chiến lược “Trung Quốc +1”). Ba là, các nhà đầu tư muốn tận dụng cơ hội mới từ các thị trường tiềm năng (Ấn Độ, Việt Nam, Indonesia, Philippines,v.v...). Bốn là, đại dịch COVID-19 thúc đẩy việc sắp xếp lại chuỗi sản xuất toàn cầu. Năm là, Chính phủ một số nước như Mỹ, Nhật Bản, v.v. chủ động khuyến khích chuyển dịch chuỗi cung ứng.

Tuy nhiên, sự dịch chuyển này một phần mang tính đa dạng hóa thị trường, chỉ dịch chuyển một phần chuỗi cung ứng chứ không phải là di dời toàn bộ ra khỏi Trung Quốc. Việc dịch chuyển sẽ không diễn ra ngay lập tức, chưa thể tạo ra một làn sóng lớn về dịch chuyển đầu tư trên phạm vi toàn cầu và trong khu vực, ít nhất trong trung và dài hạn do các nguyên nhân chủ yếu sau đây:

Thứ nhất, chưa quốc gia nào hay địa bàn nào có khả năng thay thế hoàn toàn Trung Quốc trong chuỗi cung ứng - sản xuất toàn cầu. Thứ hai, các chuỗi cung ứng toàn cầu đã được hoàn thiện nên không thể nhanh chóng chuyển dịch. Thứ ba, Trung Quốc cũng tăng cường các biện pháp giữ chân nhà đầu tư nước ngoài, đặc biệt là các tập đoàn công nghệ hàng đầu thông qua đẩy mạnh cải thiện môi trường đầu tư; thực hiện Luật Đầu tư nước ngoài sửa đổi; mở rộng mô hình thí điểm khu thương mại tự do với nhiều ưu đãi; nới lỏng hạn chế đối với đầu tư nước ngoài thông qua giảm danh mục hạn chế đầu tư, đẩy nhanh quá trình mở cửa cho các lĩnh vực dịch vụ, chế tạo, tài chính, sản xuất nông nghiệp, giáo dục, v.v.; tăng cường đầu tư vào cơ sở hạ tầng thông tin, đặc biệt ứng dụng 5G; tăng cường hợp tác kinh tế khu vực với trọng tâm là Trung Quốc - Nhật Bản Hàn Quốc, ASEAN+1, ASEAN+3, RCEP; xây dựng các quy định, rào cản kỹ thuật hạn chế nhà đầu tư rút vốn và dịch chuyển khỏi Trung Quốc; v.v.

Đặt trong bối cảnh ấy, cơ hội thu hút thêm FDI từ RCEP là không nhỏ. Tuy nhiên, cơ hội này lớn hay nhỏ sẽ phụ thuộc nhiều vào việc: (i) Việt Nam có thể gia tăng hợp tác với các nước ASEAN, thay vì cạnh tranh với nhau theo hướng “đua xuống đáy”, để cùng thu hút dòng vốn đầu tư nước ngoài; (ii) Việt Nam đủ tinh tế, thực dụng để không bỏ qua dự án tốt chỉ vì dự án ấy xuất phát từ một thị trường nào đó; và (iii) Việt Nam có thể nhanh chóng thu hút một số dự án tốt ngay từ đầu, bởi các dự án này có thể là “minh chứng tốt” để thuyết phục các nhà đầu tư khác đến Việt Nam.

Để xử lý những yếu tố trên, Việt Nam cần nhận thức nghiêm túc và đầy đủ lợi thế mà quá trình hội nhập kinh tế quốc tế nói chung và các FTA nói riêng mang lại. Nói cách khác, việc nhìn nhận cơ hội từ RCEP không nên và không thể được tách rời từ các FTA mà Việt Nam đã thực hiện, đã ký kết và đang đàm phán. Hơn nữa, thực hiện hiệu quả các FTA không chỉ phụ thuộc vào chiến lược và cách thức thực hiện hài hòa các hiệp định này, mà còn phụ thuộc vào cải cách thể chế nội tại của Việt Nam. Đây là điều Việt Nam đã và đang làm rất tốt, nhưng còn chưa đủ và chưa thể dừng lại.

Trên thực tế, Việt Nam liên tục hoàn thiện thể chế, chính sách ưu đãi về tài chính để thu hút và quản lý tốt hơn nguồn lực đầu tư nước ngoài, tập trung vào các lĩnh vực sau:

Thứ nhất, tạo khung thể chế, pháp lý, chính sách đồng bộ bảo đảm cho hoạt động đầu tư trực tiếp nước ngoài:

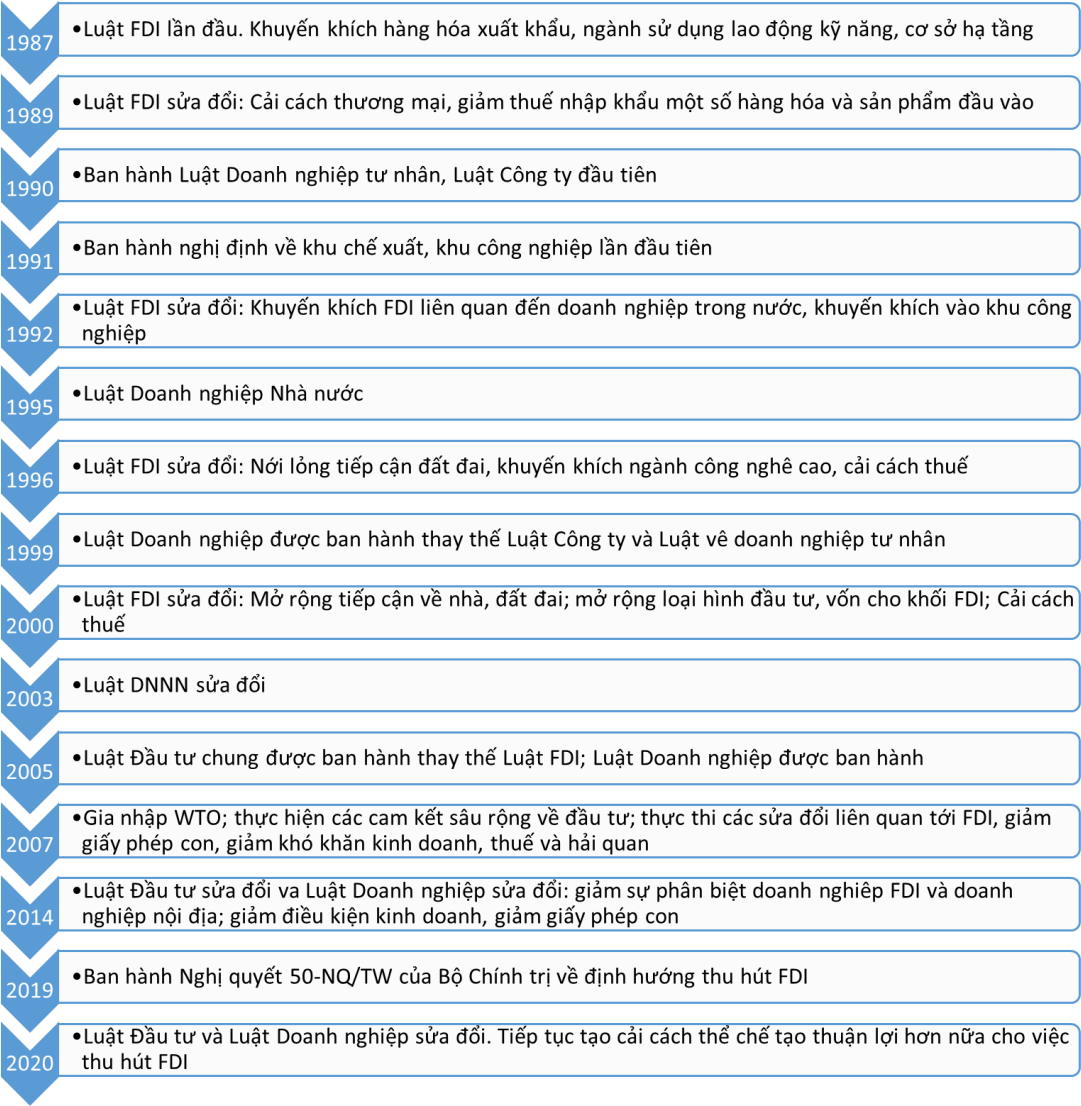

Vào cuối thập kỷ 1980 và đầu những năm 1990, Việt Nam phải đối mặt với sự thiếu hụt nghiêm trọng về vốn đầu tư phát triển toàn xã hội. Nhằm thu hút vốn đầu tư từ các khu vực khác nhau của nền kinh tế, trong đó có vốn đầu tư trực tiếp nước ngoài, hàng loạt các chính sách ưu đãi đầu tư đã được ban hành. Cùng với sự phát triển của đất nước, Luật Đầu tư nước ngoài luôn được Quốc hội các khóa sửa đổi, bổ sung cho phù hợp với thực tế từng thời kỳ, giai đoạn phát triển, các lần sửa đổi được thực hiện vào các năm 1990, 1992, 1996 và 2000. Ngay cả sau khi được lồng ghép vào Luật Đầu tư từ năm 2005, các quy định liên quan đến đầu tư nước ngoài không ngừng được sửa đổi, bổ sung. Nghị quyết 50-NQ/TW ngày 20/8/2019 của Bộ Chính trị về định hướng hoàn thiện thể chế, chính sách, nâng cao chất lượng, hiệu quả hợp tác đầu tư nước ngoài đến năm 2030 chính là một văn bản quan trọng thể hiện cách tiếp cận, tư duy của Việt Nam đối với thu hút FDI trong bối cảnh mới.

Hình 1: Một số cải cách thể chế liên quan đến thu hút FDI tại Việt Nam

Nguồn: Tổng hợp của nhóm nghiên cứu

Thứ hai, Việt Nam đã liên tục hoàn thiện thể chế, chính sách ưu đãi về tài chính, thuế, tiếp cận đất đai để thu hút và quản lý hiệu quả hơn nguồn lực đầu tư nước ngoài. Các ưu đãi về tài chính tập trung vào 3 lĩnh vực: (i) Ưu đãi về thuế thu nhập doanh nghiệp, (ii) Ưu đãi về thuế xuất nhập khẩu và (iii) Ưu đãi về tài chính, đất đai.

Thứ ba, Việt Nam đã liên tục cải thiện, nâng cao chất lượng môi trường đầu tư kinh doanh, đặc biệt là từ năm 2014.

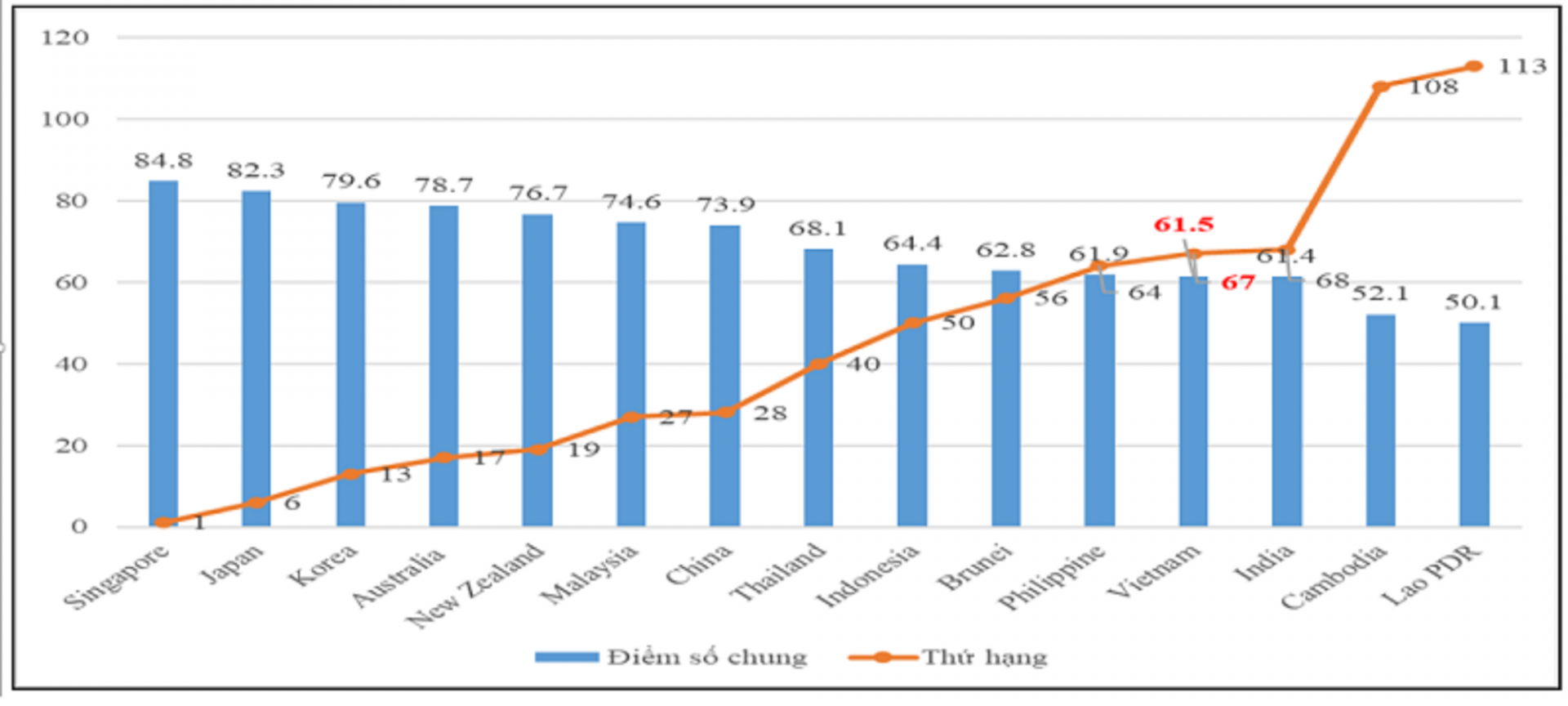

Từ đầu những năm 2000, Chính phủ đặc biệt quan tâm, chú trọng tới cải thiện môi trường kinh doanh. Tuy nhiên, trong thời gian từ 2000 đến 2010, những cải cách của Chính phủ hướng tới cải thiện môi trường kinh doanh theo thông lệ quốc tế chưa thật sự rõ nét. Chỉ từ năm 2014, thông qua chuỗi Nghị quyết 19/NQ-CP (giai đoạn 2014-2018) và Nghị quyết 02/NQ-CP (từ năm 2019), Chính phủ đã chính thức lựa chọn cải thiện môi trường kinh doanh theo thông lệ quốc tế; chủ động tham chiếu các kết quả xếp hạng về môi trường kinh doanh của các tổ chức uy tín trên thế giới (nhất là xếp hạng Môi trường kinh doanh của Ngân hàng thế giới) để từ đó nhận diện vấn đề cải cách và đưa ra các giải pháp cải thiện. Những nỗ lực cải cách của Chính phủ tập trung nhiều vào các giải pháp cải thiện môi trường kinh doanh, cải cách thể chế. Nhờ vậy, điểm số (thể hiện chất lượng) môi trường kinh doanh và do đó là năng lực cạnh tranh quốc gia của Việt Nam được nâng lên.

Kết quả đạt được là khá tích cực. Đến hết năm 2019, tổng số điều kiện kinh doanh được cắt giảm là 3.551/6.191 điều kiện (vượt 11,5% mục tiêu đề ra); cắt giảm 6.776/9.926 dòng hàng kiểm tra chuyên ngành xuất nhập khẩu (vượt 36,5% mục tiêu đề ra). Năm 2019, Chỉ số năng lực cạnh tranh của Việt Nam 4.0 (GCI 4.0) đạt 61,5/100 điểm, xếp vị trí 67 trên tổng số 141 quốc gia và nền kinh tế. So với năm 2018, Chỉ số GCI của Việt Nam tăng 3,5 điểm và xếp hạng tăng 10 bậc, mức tăng cao nhất trên thế giới trong 2019.

Hình 2: Thứ hạng và điểm số năng lực cạnh tranh của các nước RCEP và Việt Nam năm 2019

Nguồn: Diễn đàn kinh tế thế giới (WEF, 2019).

Những thách thức đặt ra

Thứ nhất, nhìn nhận và xử lý hiệu quả nhập siêu gắn với đầu tư nước ngoài ở thị trường RCEP là một thách thức lớn, thậm chí trở nên phức tạp hơn.

Gia tăng đầu tư nước ngoài có thể kéo theo sức ép gia tăng nhập khẩu công nghệ và đầu vào cho các dự án FDI, theo đó gây áp lực đối với nhập siêu. Ngay từ kết quả có được khi thực hiện các FTA ASEAN+1 như ASEAN-Trung Quốc, v.v., nhập siêu của Việt Nam từ một số thị trường đối tác của ASEAN (như Trung Quốc, Hàn Quốc) đã tăng và giữ quy mô tương đối lớn. Các đánh giá tác động có thể có từ RCEP đối với nhập khẩu và nhập siêu đều chung nhận định RCEP sẽ làm tăng nhập siêu của Việt Nam. Khi ấy, nếu vẫn giữ tư duy nhập siêu là chấp nhận được khi Việt Nam có thể dùng đầu vào nhập khẩu từ RCEP để sản xuất xuất khẩu sang các thị trường ngoài RCEP và kiếm “đủ” thặng dư thương mại từ các thị trường này, thì Việt Nam có thể đối mặt với một số rủi ro lớn.

Một mặt, rủi ro gián đoạn chuỗi giá trị trong thời kỳ hậu COVID-19 còn hiện hữu, và có thể còn phức tạp hơn trong thời gian tới. Những gián đoạn ấy có thể dẫn tới việc kết nối với thị trường xuất khẩu không còn ổn định và/hoặc liền mạch như những giai đoạn trước đó. Đó là chưa kể những tác động phức tạp có thể xảy ra khi chuỗi giá trị khu vực và toàn cầu dịch chuyển hậu COVID-19.

Mặt khác, không ít thị trường xuất khẩu chính (chẳng hạn như Mỹ, EU) có thể lo ngại về xuất xứ hàng nhập khẩu và/hoặc quy mô thâm hụt thương mại với Việt Nam. Cần lưu ý, vấn đề hàng hóa Trung Quốc lẩn tránh thuế, gian lận xuất xứ trong bối cảnh chiến tranh thương mại Mỹ - Trung Quốc đã được chính phía Mỹ nêu trực diện hơn trong giai đoạn 2018-2020, và không loại trừ khả năng sẽ còn tiếp tục được theo dõi chặt chẽ hơn trong giai đoạn hậu 2020. Bản thân Việt Nam và các nước RCEP (đặc biệt là Trung Quốc) cũng gặp không ít các vụ kiện phòng vệ thương mại, chẳng hạn như chống bán phá giá, chống trợ cấp, v.v. Những vấn đề này sẽ phức tạp hơn nếu được “núp” sau các dự án có vốn đầu tư nước ngoài, bởi khi ấy việc xử lý sẽ phải cân nhắc thêm những cam kết về bảo hộ đầu tư (nếu có).

Thứ hai, sàng lọc chất lượng của dự án FDI là chủ trương đúng, nhưng thực hiện không dễ sau khi RCEP đi vào thực thi.

Trong thời gian qua, không ít dự án từ một số nước ở khu vực RCEP có gây ra lo ngại về chất lượng đầu tư, chẳng hạn như về phương diện môi trường, xã hội, v.v. Cùng với đà phát triển kinh tế, Trung Quốc cũng có những bước đi trong việc cải thiện các quy định, tiêu chuẩn về môi trường. Điều này dẫn đến việc các nhà máy công nghệ thấp hơn, ít thân thiện với môi trường hơn có xu hướng dịch chuyển dần sang các nước xung quanh, và không loại trừ những cân nhắc chuyển sang Việt Nam. Rủi ro này còn lớn hơn trong bối cảnh chiến tranh thương mại Mỹ - Trung Quốc khi mà những dự án, nhà máy ấy thiên về cạnh tranh về giá và chịu ảnh hưởng nhiều hơn từ các biện pháp thuế quan bổ sung của phía Mỹ.

Hộp 1: Lo ngại về bảo vệ môi trường ở dự án FDI

Một thực trạng tồn tại là doanh nghiệp FDI chủ yếu tập trung đầu tư cho việc xử lý chất thải sau khi quá trình sản xuất diễn ra. Vấn đề ô nhiễm môi trường sẽ được giải quyết tốt hơn khi các doanh nghiệp đầu tư cho các hoạt động phòng ngừa ô nhiễm môi trường trước khi tiến hành sản xuất như đầu tư cho công nghệ sản xuất sạch, đầu tư xây dựng hệ thống xử lý chất thải, nước thải, v.v. Trên thực tế, vấn đề này chưa được các doanh nghiệp FDI quan tâm ngay từ giai đoạn chuẩn bị đầu tư. Trong báo cáo của CIEM&MUTRAP (2016), chỉ có 2/3 số doanh nghiệp được khảo sát tuyên bố rằng họ đã ước tính các chi phí môi trường trong khi chuẩn bị các kế hoạch đầu tư. Trong số đó, chỉ có trên một nửa trong số họ xác nhận rằng họ đã chuẩn bị chi phí liên quan đến môi trường, 2 doanh nghiệp nói rằng họ không đủ nhận thức/hiểu về môi trường cũng như ngân sách chi cho việc BVMT. Tương tự, theo NCIF (2011), các Ban quản lý KCN cho biết doanh nghiệp FDI tập trung nhiều nhất cho việc đầu tư xử lý chất thải sau quá trình sản xuất đã diễn ra, trong khi đó chưa chú trọng tới các biện pháp BVMT trước sản xuất.

Nguồn: Trích từ CIEM (2016a

Thứ ba, kiểm soát dòng vốn đầu tư nước ngoài từ RCEP và hệ lụy đối với kinh tế vĩ mô vẫn là một thách thức không nhỏ. Cơ hội từ gia tăng dòng vốn đầu tư nước ngoài vào Việt Nam từ các nước RCEP có thể sẽ giảm bớt ý nghĩa nếu tác động đối với kinh tế vĩ mô của Việt Nam không được xử lý một cách thích đáng. Cần lưu ý, các mô hình đánh giá định lượng tác động của các FTA nói chung và RCEP nói riêng đều không lượng hóa được tác động đối với dòng vốn FDI. Nếu không được sàng lọc hợp lý, một số dự án FDI có thể gây một số tác động bất lợi về vĩ mô như: (i) gia tăng nhập khẩu hàng hóa và nhập siêu, thay vì kết nối với doanh nghiệp trong nước và nâng cao năng lực sản xuất trong nước; (ii) dòng vốn FDI có thể vượt quá năng lực hấp thụ của Việt Nam, xét cả về các phương diện vĩ mô, hạ tầng, nguồn nhân lực. Những rủi ro này khó có thể được loại trừ, khi mà các nhà đầu tư lớn từ RCEP đều có mạng lưới nhà cung ứng riêng và không bị ràng buộc phải mua từ doanh nghiệp trong nước, và các đối tác RCEP chiếm tỷ trọng lớn trong vốn FDI đăng ký của Việt Nam. Trong khi đó, bất ổn kinh tế vĩ mô giai đoạn 2008-2009 xuất phát một phần từ việc ứng phó thiếu hiệu quả đối với dòng vốn đầu tư nước ngoài gia tăng mạnh sau khi Việt Nam trở thành thành viên của WTO (Võ Trí Thành và Nguyễn Anh Dương 2009; CIEM 2013, v.v.).

Thứ tư, cân đối giữa thu hút, bảo vệ nhà đầu tư và quyền xây dựng chính sách của Việt Nam cũng là một thách thức thể chế không nhỏ. Việc thu hút các dự án đầu tư nước ngoài có chất lượng, tiềm lực tài chính và công nghệ phù hợp với yêu cầu phát triển của Việt Nam nói chung và các địa phương nói riêng là định hướng phù hợp. Tuy nhiên, việc hạn chế sự cạnh tranh quá mức, theo hướng “đua xuống đáy” giữa các địa phương trong thu hút FDI vẫn là một yêu cầu cần thiết. Trên thực tế, cuộc đua như vậy đã từng xảy ra trước và ngay sau khi Việt Nam gia nhập WTO, và chẳng những không giúp cho các địa phương mà còn để lại gánh nặng tài khóa (Vũ Thành Tự Anh và cộng sự 2007). Tuy nhiên, những ưu đãi kiểu mới cho các dự án đầu tư nước ngoài không chỉ được giới hạn ở các ưu đãi về thuế, tiếp cận đất đai, mà có thể còn bao gồm cả việc tương đối “dễ dãi” hơn trong các yêu cầu liên quan, chẳng hạn như báo cáo đánh giá tác động môi trường. Ở một phương diện khác, chính sách thuế đối với nhà đầu tư trong lĩnh vực công nghệ, nền tảng số, v.v. có thể cũng là một vấn đề khó cân bằng, đặc biệt là trong bối cảnh nhiều nước phát triển (chẳng hạn như Pháp) đang có những động thái mạnh mẽ hơn để buộc các tập đoàn công nghệ lớn nộp thuế. Đồng thời, khi nhà đầu tư nước ngoài đầu tư vào hạ tầng khu công nghiệp và khu kinh tế, thực hiện giám sát và chế tài của các cơ quan quản lý để vừa bảo đảm dự án được triển khai kịp thời, hiệu quả vừa tránh gây phiền hà cho đầu tư cũng không phải là một yêu cầu đơn giản.

Thách thức về thể chế trên đây có thể càng đáng lưu tâm hơn đối với thu hút FDI từ khu vực RCEP, nơi thường được cho là có gắn với những rủi ro về lẩn tránh thuế, gian lận xuất xứ, v.v. khi nhập khẩu vào Việt Nam. Thách thức sẽ càng lớn hơn nếu Việt Nam không cải thiện được hệ thống thông tin, số liệu thống kê liên quan đến đầu tư nói chung và đầu tư nước ngoài nói riêng, qua đó ảnh hưởng đến khả năng giải trình quyết định đối với các đề xuất dự án FDI từ các nước RCEP. Ngay cả khi cơ chế xử lý tranh chấp giữa nhà đầu tư với Nhà nước (ISDS) còn chưa được cụ thể hóa trong RCEP, xử lý các vụ việc liên quan đến đầu tư trong một chuỗi giá trị “rất châu Á” như khu vực ASEAN+5 cũng rất phức tạp trên nhiều phương diện.

Võ Huyền

Theo Tạp chí Tri thức Xanh - Số: 72-21

Tin tức liên quan

- Công ty cổ phần Đầu tư Xây dựng Thiên Lộc tổ chức thành công Đại hội Công đoàn lần thứ II, nhiệm kỳ 2023 – 2028 (02:41 03/03/2023)

- Toàn văn bài phát biểu của Thủ tướng Phạm Minh Chính tại Lễ Kỷ niệm Ngày Doanh nhân Việt Nam và tôn vinh Doanh nhân Việt Nam tiêu biểu 2022 (09:07 13/10/2022)

- ĐẠI HỘI HỘI DOANH NGHIỆP BẾN LỨC KHÓA I, NHIỆM KỲ 2022 - 2027 (05:20 07/08/2022)

- GIẢI PHÁP “TRẺ HÓA” VỚI DẦU GỘI PHỦ BẠC KANAVAL (03:23 04/07/2022)

- Mục tiêu nâng mức xếp hạng tín nhiệm quốc gia lên mức Đầu tư (06:44 04/07/2022)

Bình luận: 0

Liên kết website