Công khai, minh bạch trong quản lý tài chính công ở nước ta hiện nay

06:37 18/06/2021

Ở bất kỳ quốc gia, nền kinh tế nào, bộ phận tài chính công vẫn luôn luôn đóng vai trò quan trọng không những đối với hệ thống tài chính mà còn đối với toàn bộ nền kinh tế quốc dân và tất cả các hoạt động của nhà nước. Do đó, việc công khai, minh bạch trong quản lý tài chính công là rất quan trọng, thiết yếu. Bài viết sau nhằm phân tích thực trạng quy định pháp luật về công khai, minh bạch trong quản lý tài chính công, qua đó tạo ra hành lang pháp lý đầy đủ cho việc thực hiện công khai, minh bạch trong quản lý tài chính công. Bên cạnh đó, bài tham luận cũng làm rõ những hạn chế trong tổ chức thực hiện quy định pháp luật về công khai, minh bạch, khách quan trong quản lý tài chính công.

Ở bất kỳ quốc gia, nền kinh tế nào, bộ phận tài chính công vẫn luôn luôn đóng vai trò quan trọng không những đối với hệ thống tài chính mà còn đối với toàn bộ nền kinh tế quốc dân và tất cả các hoạt động của nhà nước. Do đó, việc công khai, minh bạch trong quản lý tài chính công là rất quan trọng, thiết yếu. Bài viết sau nhằm phân tích thực trạng quy định pháp luật về công khai, minh bạch trong quản lý tài chính công, qua đó tạo ra hành lang pháp lý đầy đủ cho việc thực hiện công khai, minh bạch trong quản lý tài chính công. Bên cạnh đó, bài tham luận cũng làm rõ những hạn chế trong tổ chức thực hiện quy định pháp luật về công khai, minh bạch, khách quan trong quản lý tài chính công.

Quy định pháp luật về công khai, minh bạch trong quản lý tài chính công:

Vấn đề công khai, minh bạch đối với quản lý tài chính công được quy định trong Hiến pháp và nhiều văn bản quy phạm pháp luật, bao gồm: Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công; Luật Quản lý thuế và Luật Quản lý nợ công, Luật Kiểm toán nhà nước, Luật Phòng, chống tham nhũng và các văn bản pháp luật hướng dẫn thi hành, các văn bản pháp luật khác có liên quan.

Những nội dung cụ thể nhằm bảo đảm công khai, minh bạch, khách quan trong quản lý tài chính công bao gồm:

Một là, đối tượng công khai, minh bạch trong quản lý tài chính công. Những đối tượng được điều chỉnh gồm: Các cấp ngân sách; Đơn vị dự toán ngân sách; Tổ chức được ngân sách nhà nước hỗ trợ; Chương trình, dự án đầu tư xây dựng cơ bản có sử dụng vốn ngân sách nhà nước. Ngoài ra, các cơ quan thu, cơ quan tài chính và Kho bạc Nhà nước cũng phải thực hiện công khai.

Hai là, nội dung công khai, minh bạch trong quản lý tài chính công.

Đối với hệ thống ngân sách Nhà nước (trung ương và địa phương): số liệu và báo cáo thuyết minh dự toán ngân sách nhà nước trình Quốc hội, HĐND, dự toán đã được cấp có thẩm quyền quyết định, tình hình thực hiện ngân sách nhà nước và quyết toán ngân sách nhà nước; kết quả thực hiện các kiến nghị của Kiểm toán nhà nước; trừ số liệu chi tiết, báo cáo thuyết minh thuộc lĩnh vực quốc phòng, an ninh, dự trữ quốc gia.

Đối với các cơ quan thu, cơ quan tài chính và Kho bạc Nhà nước: thủ tục ngân sách nhà nước, bao gồm các quy định về quy trình, thủ tục kê khai, thu, nộp, miễn giảm, gia hạn, hoàn lại các khoản thu; tạm ứng, cấp phát, thanh toán ngân sách nhà nước.

Đối với đơn vị dự toán ngân sách nhà nước: Dự toán thu, chi ngân sách đã được cấp có thẩm quyền giao, tình hình thực hiện dự toán ngân sách và quyết toán ngân sách đã được cấp có thẩm quyền duyệt; Dự toán thu, chi ngân sách đã giao cho các đơn vị dự toán cấp dưới; công bố công khai quyết toán ngân sách đã duyệt hoặc thẩm định cho các đơn vị dự toán cấp dưới.

Đối với các chương trình, dự án đầu tư xây dựng cơ bản có sử dụng vốn ngân sách nhà nước: Chính sách, pháp luật và việc tổ chức thực hiện chính sách, pháp luật trong quản lý và sử dụng vốn đầu tư công; Nguyên tắc, tiêu chí và định mức phân bổ vốn đầu tư công.

Đối với quỹ có nguồn từ ngân sách nhà nước: Quy chế hoạt động và cơ chế tài chính của quỹ, kế hoạch tài chính hàng năm, kết quả hoạt động và quyết toán năm được cấp có thẩm quyền phê duyệt.

Đối với các quỹ có nguồn thu từ các khoản đóng góp của Nhân dân : Quy chế hoạt động của quỹ, các điều kiện, tiêu chuẩn, quyền lợi và nghĩa vụ của người đóng góp và người được hưởng lợi từ quỹ; Mục đích huy động và sử dụng các nguồn thu của quỹ; Đối tượng và hình thức huy động; Mức huy động; Kết quả huy động; Sử dụng quỹ trong năm cho các mục tiêu; Báo cáo quyết toán năm.

Báo cáo kiểm toán, Báo cáo tổng hợp kết quả kiểm toán năm, Báo cáo kết quả thực hiện kết luận, kiến nghị của Kiểm toán nhà nước sau khi phát hành.

Ba là, thời điểm công khai, minh bạch trong quản lý tài chính công. Tùy từng vào loại báo cáo tài chính mà cơ quan hành chính nhà nước thực hiện công khai, minh bạch ở những thời điểm khác nhau.

Bốn là, hình thức công khai, minh bạch trong quản lý tài chính công. Đối với cơ quan hành chính nhà nước, công bố tại cuộc họp, niêm yết tại trụ sở làm việc của cơ quan, tổ chức, đơn vị; phát hành ấn phẩm; thông báo bằng văn bản đến các cơ quan, tổ chức, đơn vị, cá nhân có liên quan; đưa lên cổng thông tin điện tử; thông báo trên các phương tiện thông tin đại chúng. Đối với tổ chức, cơ quan, đơn vị có cổng thông tin điện tử thì phải thực hiện công khai ngân sách qua Cổng thông tin điện tử của cơ quan, đơn vị mình.

Năm là, trách nhiệm công khai, minh bạch trong quản lý tài chính công. Bộ Tài chính, UBND cấp tỉnh, Sở Tài chính, Ủy ban ngân sách cấp huyện, Phòng Tài chính - Kế hoạch, UBND cấp xã chịu trách nhiệm thực hiện công khai những nội dung trong phạm vi ngân sách của cấp mình quản lý. Thủ trưởng đơn vị dự toán, thủ tưởng tổ chức được ngân sách nhà nước hỗ trợ chịu trách nhiệm thực hiện đối với những nội dung mà đơn vị mình công khai. Các nội dung tài chính công khác được những người đứng đầu từng cơ quan hành chính nhà nước có trách nhiệm công khai, minh bạch. Các đối tượng có trách nhiệm phải thực hiện công khai theo quy định của pháp luật, nếu không thực hiện công khai đầy đủ, đúng hạn thì sẽ bị xử lý theo quy định của pháp luật.

Thực trạng thực hiện pháp luật về công khai, minh bạch trong quản lý tài chính công:

Trên cơ sở Hiến pháp, các văn bản quy phạm pháp luật như Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công; Luật Quản lý thuế và Luật quản lý nợ công, Luật Kiểm toán nhà nước, Luật Phòng, chống tham nhũng và các văn bản hướng dẫn thi hành, công tác công khai, minh bạch nội dung tài chính công đã thể hiện được những tiến bộ rõ rệt qua từng năm và dần đi vào nề nếp; có tác động tích cực đến nhận thức và hành động của các cơ quan hành chính nhà nước. Việc công khai, minh bạch nội dung tài chính công được chú trọng thực hiện; công tác kiểm tra nội bộ, cấp trên cấp dưới được tăng cường và nâng cao hiệu quả sử dụng tài chính công, thực hành tiết kiệm, chống lãng phí, chống tham nhũng. Đồng thời, đã tạo điều kiện phục vụ cho việc phân tích, đánh giá, nghiên cứu về tài chính công của các tổ chức, cá nhân.

Các cơ quan hành chính nhà nước đã cơ bản thay đổi nhận thức và chú trọng thực thi trách nhiệm công khai, minh bạch trong lĩnh vực tài chính công. Việc công khai quy trình quản lý tài chính, công khai dự toán, thực hiện dự toán và quyết toán ngân sách, công khai kết quả kiểm toán tài chính hằng năm cũng được đầy mạnh. Mọi người dân đều có thể dễ dàng tiếp cận được những thông tin, nội dung tài chính công trên những trang thông tin điện tử, phương tiện thông tin đại chúng.

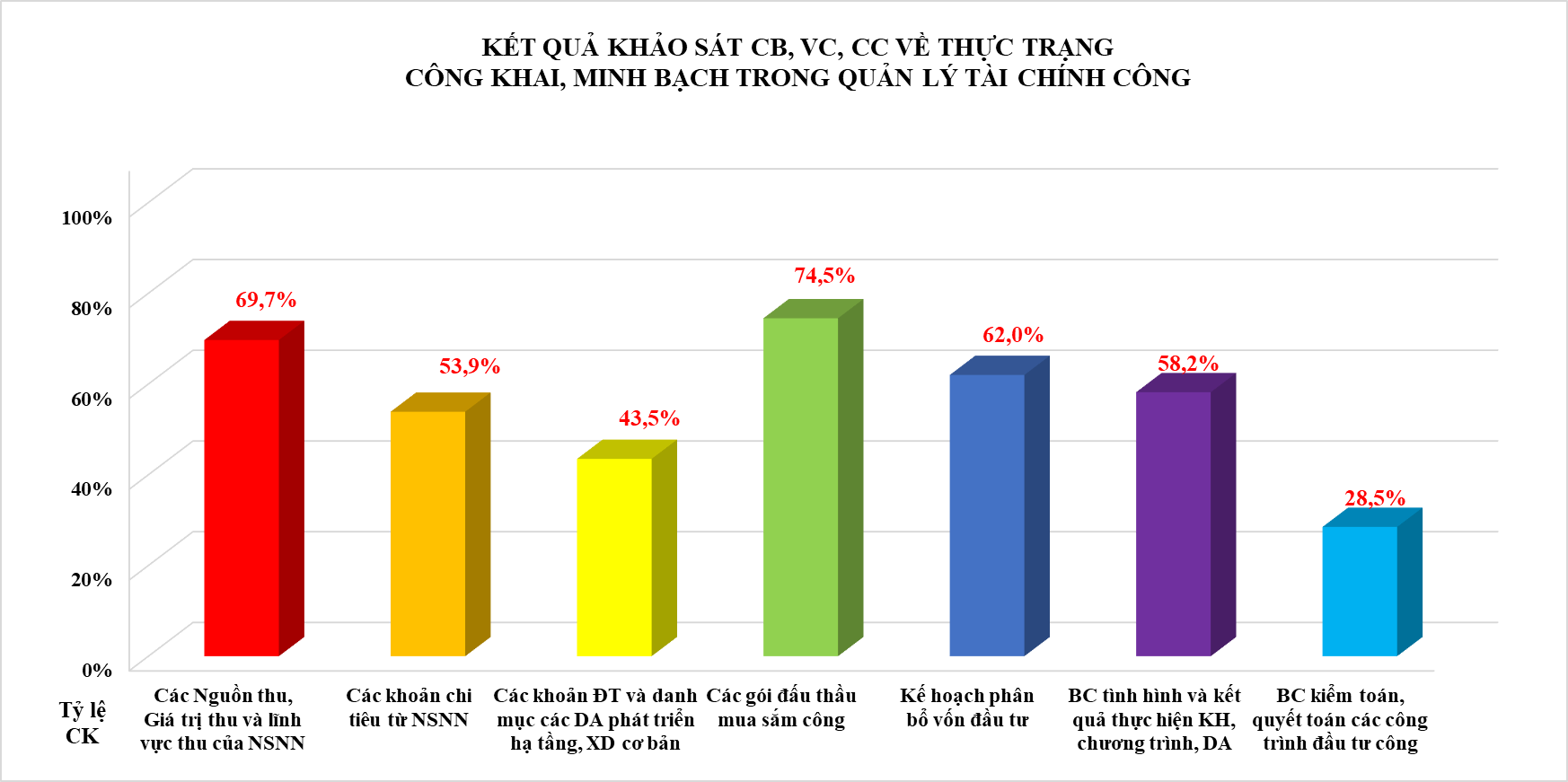

Theo kết quả thực hiện đề tài cấp Nhà nước “Công khai, minh bạch và trách nhiệm giải trình trong tổ chức và hoạt động của các cơ quan hành chính nhà nước đáp ứng yêu cầu xây dựng nhà nước pháp quyền xã hội chủ nghĩa” năm 2019 đối với 1.090 đối tượng là cán bộ, công chức, viên chức làm việc tại các bộ, ban, ngành và địa phương cho thấy, phần lớn cán bộ, công chức, viên chức cho rằng các nội dung tài chính công đều được công khai, minh bạch. Trong đó, 69,7% người được hỏi cho biết cơ quan nhà nước nơi họ công tác có công khai nguồn thu, giá trị thu, lĩnh vực thu của ngân sách nhà nước; 53,9% người được hỏi cho biết cơ quan nhà nước nơi họ công tác có công khai các khoản chi tiêu ngân sách nhà nước; 43,5% người được hỏi cho biết cơ quan nhà nước nơi họ công tác có công khai các khoản đầu tư, danh mục các dự án phát triển hạ tầng, xây dựng, cơ bản và các gói đấu thầu mua sắm công; 58,2% người được hỏi cho biết cơ quan nhà nước nơi họ công tác có công khai báo cáo tình hình, kết quả thực hiện các kế hoạch, chương trình dự án; kế hoạch phân bổ vốn đầu tư; và chỉ 28,5% người được hỏi cho biết cơ quan nhà nước nơi họ công tác có công khai báo cáo kiểm toán, quyết toán các công trình đầu tư (Hình 1.1).

Hình 1.1. Thực trạng công khai, minh bạch trong quản lý tài chính công

Kết quả khảo sát của đề tài đối với 1.810 đối tượng là người dân về việc thực hiện công khai, minh bạch trong quản lý chính công của cơ quan quản lý nhà nước cho thấy, tỷ lệ người dân cho rằng chính quyền địa phương có công khai, minh bạch trong quản lý tài chính công là 49.6%. Bên cạnh đó, kết quả phỏng vấn sâu của Đề tài cho thấy, mặc dù các hoạt động công khai có thể được thực hiện nhưng mức độ quan tâm của người dân khá thấp vì không được giải thích rõ vai trò, tầm quan trọng và ý nghĩa của thông tin được công khai.

Bên cạnh kết quả khảo sát xã hội học, Đề tài đã khảo cứu nhiều kết quả đo lường mức độ công khai, minh bạch trong quản lý tài chính công đang được triển khai tại Việt Nam hiện nay. Trong đó, có thể kể đến: (i) Chỉ số công khai ngân sách quốc gia (OBI-Open Budget Index); (ii) Chỉ số công khai ngân sách Bộ, cơ quan Trung ương (MOBI- Ministry Open Budget Index) và (iii) Chỉ số công khai ngân sách tỉnh (POBI- Province Open Budget Index).

Kết quả khảo sát OBS, MOBS và POBS cho thấy Việt Nam còn ít hoặc chưa công khai đầy đủ các thông tin về NSNN theo như quy định của pháp luật Việt Nam và thông lệ tốt của quốc tế. Chỉ số OBI 2017 của Việt Nam đạt 15/100 điểm, chỉ số POBI 2018 trung bình của 63 tỉnh, thành phố đạt 50.9/100 điểm và chỉ số MOBI 2018 trung bình của 17 Bộ, cơ quan Trung ương đạt 11/100 điểm. Cụ thể:

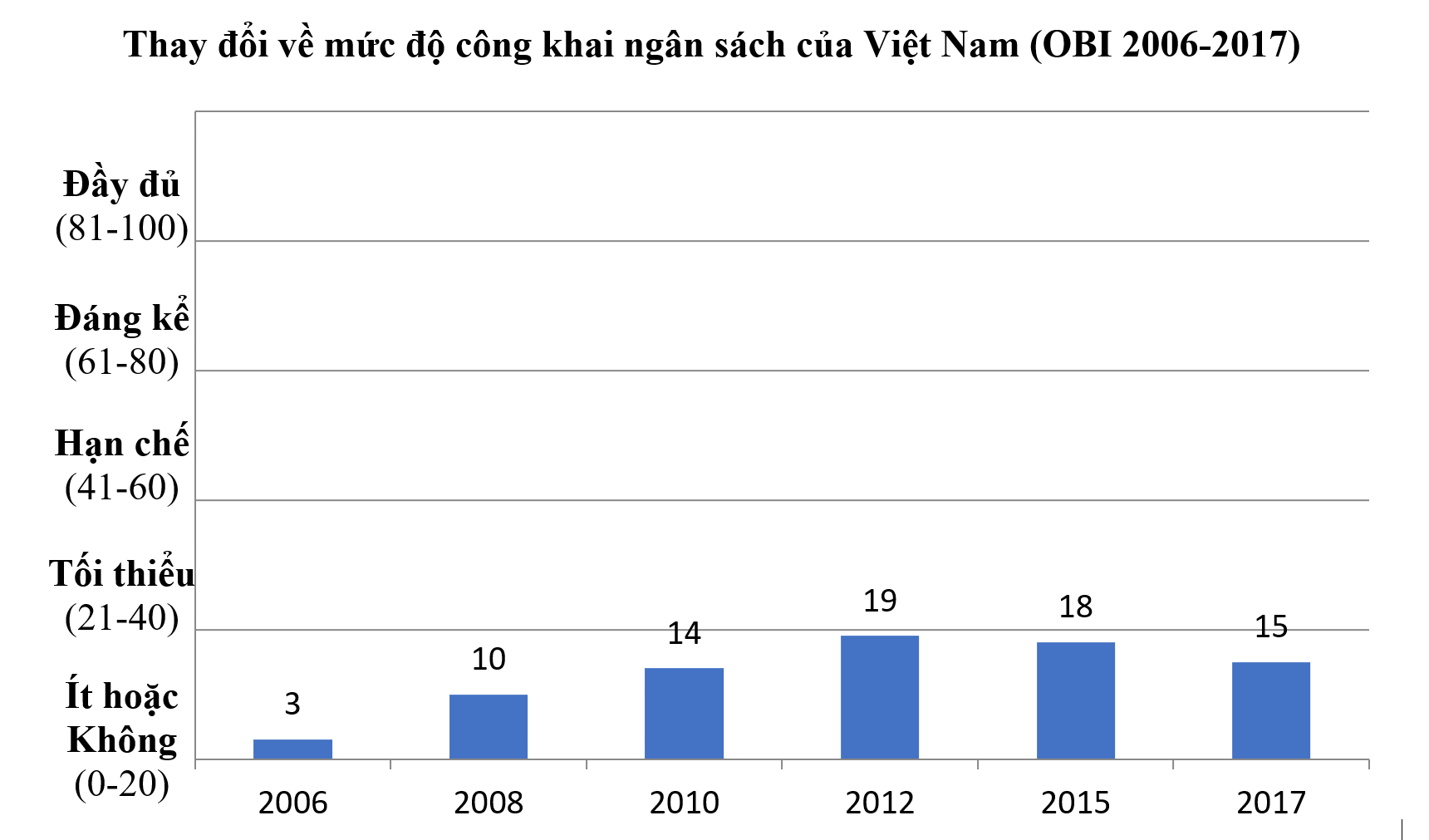

Chỉ số công khai ngân sách Quốc gia (OBI): Kết quả khảo sát OBS 2017 cho thấy Việt Nam thuộc nhóm 27 nước Ít hoặc Không công khai ngân sách. Chỉ số công khai ngân sách (OBI) của Việt Nam đạt 15/100 điểm thấp hơn mức trung bình của thế giới là 42/100 điểm. Chỉ số OBI của Việt Nam có xu hướng tăng qua các kỳ đánh giá trong giai đoạn 2006-2012 và giảm nhẹ trong 2 kỳ đánh giá gần đây 2015-2017. Năm 2006, chỉ số OBI của Việt Nam được đánh giá ở mức 3/100 điểm, năm 2012 được đánh giá ở mức cao hơn là 19/100 điểm, năm 2015 và năm 2017 chỉ số này của Việt Nam đạt 18/100 điểm và 15/100 điểm, giảm nhẹ so với đánh giá 2015 (Hình 1.2).

Hình 1.2. Thay đổi về mức độ công khai ngân sách của Việt Nam (OBI 2006-2017)

Chỉ số công khai, minh bạch ngân sách tỉnh:

Khảo sát POBI 2018 đánh giá mức độ công khai ngân sách dựa trên các chỉ số về tính sẵn có, tính kịp thời, tính đầy đủ và tính thuận tiện của 9 tài liệu ngân sách, trong đó có 7 loại tài liệu ngân sách bắt buộc phải công khai theo Luật ngân sách Nhà nước 2015 và 2 tài liệu ngân sách cần phải công khai theo như thông lệ tốt của quốc tế. Kết quả khảo sát POBI 2018 cho thấy chỉ số trung bình về công khai ngân sách tỉnh đạt 50.9 điểm trên tổng số 100 điểm, cao hơn so với chỉ số trung bình đối với POBI 2017 là 30.5 điểm. Điều này cho thấy mức độ công khai ngân sách nhà nước của 63 tỉnh/thành phố năm 2018 đã cải thiện hơn so với năm 2017. Năm 2018, có 6 tỉnh công khai ĐẦY ĐỦ thông tin về ngân sách nhà nước và không còn tỉnh nào có điểm số POBI bằng 0, trong khi năm 2017 có 4 tỉnh có điểm số POBI bằng 0 và không có tỉnh nào công khai ĐẦY ĐỦ thông tin về ngân sách tỉnh.

Kết luận

Pháp luật về công khai, minh bạch trong quản lý tài chính công đã quy định cụ thể về đối tượng, nội dung, thời điểm, hình thức và trách nhiệm trong công khai, minh bạch trong quản lý tài chính công. Bên cạnh những tác động tích cực đến nhận thức và hành động của các cơ quan hành chính nhà nước, quá trình thực hiện pháp luật còn tồn tại nhiều hạn chế liên quan đến công khai, minh bạch ngân sách tỉnh và sự quan tâm của người dân trong việc thực hiện công khai, minh bạch trong quản lý tài chính công.

Mai Anh

Theo Tạp chí Tri thức Xanh - Số 66 - 21

Bài viết được thực hiện trong khuôn khổ Đề tài “Công khai, minh bạch và trách nhiệm giải trình trong tổ chức và hoạt động của các cơ quan hành chính nhà nước đáp ứng yêu cầu xây dựng nhà nước pháp quyền xã hội chủ nghĩa”, mã số KX 01.41/16-20, thuộc Chương trình KH&NC trọng điểm cấp Quốc gia KX.01/16-20.

Tin tức liên quan

- Công ty cổ phần Đầu tư Xây dựng Thiên Lộc tổ chức thành công Đại hội Công đoàn lần thứ II, nhiệm kỳ 2023 – 2028 (02:41 03/03/2023)

- Toàn văn bài phát biểu của Thủ tướng Phạm Minh Chính tại Lễ Kỷ niệm Ngày Doanh nhân Việt Nam và tôn vinh Doanh nhân Việt Nam tiêu biểu 2022 (09:07 13/10/2022)

- ĐẠI HỘI HỘI DOANH NGHIỆP BẾN LỨC KHÓA I, NHIỆM KỲ 2022 - 2027 (05:20 07/08/2022)

- GIẢI PHÁP “TRẺ HÓA” VỚI DẦU GỘI PHỦ BẠC KANAVAL (03:23 04/07/2022)

- Mục tiêu nâng mức xếp hạng tín nhiệm quốc gia lên mức Đầu tư (06:44 04/07/2022)

Bình luận: 0

Liên kết website