Nâng cao hiệu quả thanh toán điện tử trong tiêu dùng ở Việt Nam hiện nay

15:26 29/07/2021

Mặc dù có thị trường thương mại điện tử phát triển mạnh nhưng tỉ lệ thanh toán điện tử ở Việt Nam so với việc thanh toán bằng tiền mặt trong tiêu dùng lại chiếm tỉ lệ rất thấp. Bài viết tập trung phân tích, đánh giá thực trạng thanh toán điện tử của người tiêu dùng với những kết quả đạt được cũng như thách thức đặt ra từ đó đề xuất một số giải pháp phù hợp cho góp phần thúc đẩy nền kinh tế ở Việt Nam trong thời kì công nghệ 4.0.

Mặc dù có thị trường thương mại điện tử phát triển mạnh nhưng tỉ lệ thanh toán điện tử ở Việt Nam so với việc thanh toán bằng tiền mặt trong tiêu dùng lại chiếm tỉ lệ rất thấp. Bài viết tập trung phân tích, đánh giá thực trạng thanh toán điện tử của người tiêu dùng với những kết quả đạt được cũng như thách thức đặt ra từ đó đề xuất một số giải pháp phù hợp cho góp phần thúc đẩy nền kinh tế ở Việt Nam trong thời kì công nghệ 4.0.

Thực trạng hoạt động thanh toán điện tử trong tiêu dùng ở Việt Nam hiện nay

Theo số liệu báo cáo của Cục Thương mại điện tử và kinh tế số - Bộ Công Thương năm 2020, các giao dịch qua Internet, điện thoại di động tăng trưởng đến 238%, điều này cho thấy hoạt động thương mại điện tử đang ngày càng trở nên phổ biến và thu hút sự quan tâm của người tiêu dùng trong đó bao gồm cả hoạt động thanh toán điện tử.

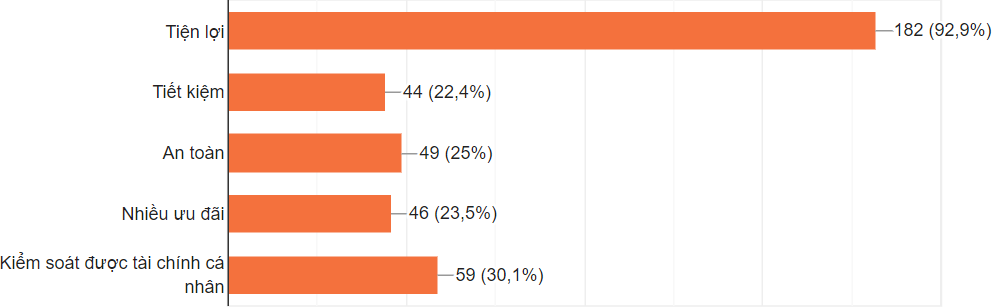

Hình 1: Lý do lựa chọn thanh toán điện tử

(Nguồn: Khảo sát điều tra thực tế tháng 8/2020)

(Nguồn: Khảo sát điều tra thực tế tháng 8/2020)Qua số liệu từ Hình 1 cho thấy, lý do người tiêu dùng lựa chọn thanh toán điện tử trong tiêu dùng có tới 92,9% là vì tiện lợi; giúp kiểm soát tài chính cá nhân chiếm 30,1%; an toàn chiếm 25%; nhiều ưu đãi chiếm 23,5%; tiết kiệm chiếm 22,4%. Trên thực tế, thanh toán điện tử mang lại rất nhiều lợi ích không chỉ cho người tiêu dùng mà cả nhà cung cấp dịch vụ, hàng hóa; doanh nghiệp, các tổ chức ngân hàng; các cơ quan nhà nước hay tổng thể nền kinh tế nói chung, được thể hiện cụ thể như sau:

Một là, đối với người tiêu dùng việc thanh toán điện tử giúp họ kiểm soát được nguồn tài chính của mình kể cả việc thu lẫn chi thông qua việc dễ dàng kiểm tra là thông tin các giao dịch và từ đó điều chỉnh hành vi tiêu dùng nhằm cân đối ngân sách của chính mình; hai là đảm bảo an toàn trong việc phòng chống những rủi ro trong quản lý tiền mặt như mất cấp, làm rơi rớt, bị rách, mờ nhòe, ngoài ra còn an toàn trong việc bảo vệ sức khỏe bản thân khi sử dụng tiền mặt do tiếp xúc với người…; ba là, khi thanh toán điện tử người tiêu dùng sẽ tiết kiệm được nhiều do có thể trả đúng chính xác khoản chi đến đơn vị tính theo đồng; hưởng các ưu đãi giảm giá từ việc thanh toán qua thẻ hoặc các ví điện tử có liên kết giữa doanh nghiệp với ngân hàng; việc thanh toán điện tử vô cùng tiện lợi khi có thể thanh toán 24/7; không bị giới hạn về vị trí địa lý; bên được thanh toán có thể nhận ngay khi hoàn tất giao dịch, việc thanh toán thực hiện dễ dàng bằng các thiết bị thông minh mà người tiêu dùng thực hiện tại chỗ.

Hai là, đối với đơn vị cung cấp hàng hóa, dịch vụ hoặc doanh nghiệp: Giúp chủ quản các đơn vị hoặc doanh nghiệp dễ dàng kiểm soát được nguồn tài chính của đơn vị. Việc thanh toán điện tử sẽ giúp cho họ nhận được tiền thanh toán ngay khi người tiêu dùng đặt hàng hoặc nhận hàng (ở siêu thị hoặc trung tâm thương mại) từ đó, giúp vòng quay của vốn và hàng của họ sẽ được nhanh hơn. Hiện nay, mặc dù thương mại điện tử của Việt Nam tăng trưởng rất nhanh nhưng thanh toán điện tử trong tiêu dùng trong hoạt động thương mại còn rất thấp, “có 90% người tiêu dùng thương mại điện tử ở Việt Nam vẫn sử dụng phương thức thanh toán bằng tiền mặt”.

Ba là, đối với hệ thống ngân hàng thương mại, công ty công nghệ hỗ trợ dịch vụ thanh toán, tổ chức trung gian thanh toán: thanh toán điện tử góp phần thúc đẩy tính cạnh tranh, tính chuyên nghiệp cũng như quá trình nghiên cứu tạo ứng dụng công nghệ để đáp ứng nhu cầu thanh toán của người tiêu dùng; góp phần đẩy mạnh tốc độ xoay vòng của dòng tiền trong nền kinh tế thị trường;

Bốn là, đối với cơ quan Nhà nước: thanh toán điện tử giúp nhà nước có thể kiểm soát được nguồn tiền trong thị trường, đặc biệt trong thời kỳ khủng hoảng kinh tế như lạm phát, giảm phát; bên cạnh đó nhà nước giảm được chi phí đáng kể trong việc in ấn, vận chuyển, quản lý và bảo quản tiền mặt.

Bên cạnh những lợi ích nêu trên, việc sử dụng thanh toán điện tử hiện nay ở Việt Nam còn nhiều bất cập.

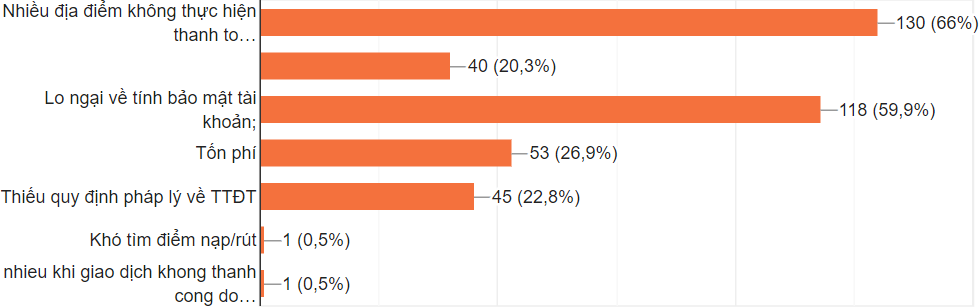

Hình 2: Khó khăn khi thực hiện thanh toán điện tử

(Nguồn: Khảo sát điều tra thực tế tháng 8/2020)

Qua số liệu tại Hình 2 cho thấy, trong các khó khăn khi thực hiện thanh toán điện tử ở Việt Nam hiện nay thì có nhiều địa điểm không thực hiện thanh toán điện tử chiếm đến 66%; lo ngại về tính bảo mật tài khoản chiếm 59,9%; tốn chi phí chiếm 26,9%; thiếu quy định pháp lý về thanh toán điện tử chiếm 22,8%; cơ sở hạ tầng và trang thiết bị thiếu chiếm 20,3%; ngoài ra còn một số vấn đề trong kĩ thuật như các giao dịch không thực hiện được do lỗi hệ thống.

Mặc dù thương mại điện tử của Việt Nam đang tăng trưởng rất nhanh đây là cơ hội nhưng đồng thời là thách thức đối với các chủ thể trong nền kinh tế, đặc biệt là người tiêu dùng. Vấn đề đầu tiên phải nói đến là hệ thống văn bản làm hành lang pháp lý cho việc thanh toán điện tử nhất là trong việc bảo vệ quyền và lợi ích chính đáng cho người tiêu dùng khi thực hiện các giao dịch, nhất là hiện nay khi các loại tội phạm công nghệ cao với nhiều thủ đoạn tinh vi đang ngày có xu hướng gia tăng.

Vấn đề thứ hai là hệ thống cơ sở vật chất và trang thiết bị để phục vụ cho hoạt động thanh toán điện tử chưa theo kịp với sự phát triển của nền kinh tế nên cũng gây nhiều khó khăn khi người tiêu dùng khi thực hiện thanh toán điện tử. Theo Hồng Dung (2020)“tính đến cuối năm 2019, cả nước đang có trên 19.000 máy ATM, 278.400 máy POS và 50.000 điểm chấp nhận thanh toán qua mã QP Code” so với dân số hiện tại của Việt Nam con số này còn khá thấp.

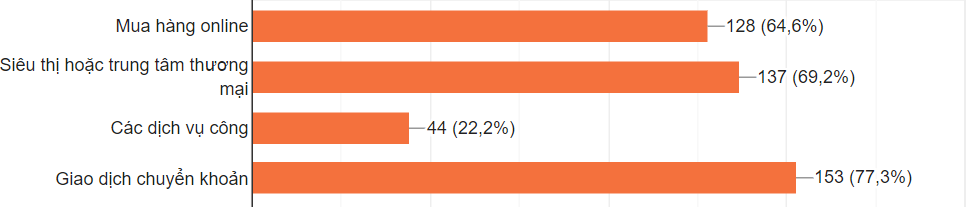

Mặt khác, thanh toán điện tử đang có sự chênh lệch rất lớn giữa các khu vực cũng như loại hình sản phẩm, dịch vụ cung ứng tiêu dùng được thể hiện cụ thể ở Hình 3.

Hình 3: Nhu cầu thanh toán điện tử của người tiêu dùng

(Nguồn: Khảo sát điều tra thực tế tháng 8/2020)

Qua số liệu Hình 3 cho thấy, việc thanh toán điện tử hiện diễn ra ở các siêu thị hoặc trung tâm thương mại chiếm 69,2%; thông qua mua sắm online chiếm 64,6%, các giao dịch chuyển khoản chiếm 77,3%; dịch vụ công chiếm 22,2%.

Việc thanh toán điện tử trong tiêu dùng chỉ diễn ra ở một số lĩnh vực của nền kinh tế trong đó, các giao dịch trong ngân hàng là chiếm nhiều nhất. Mặc dù thanh toán điện tử được sử dụng nhiều trong mua sắm nhưng những siêu thị hoặc trung tâm thương mại chỉ có ở các khu vực trung tâm hoặc đô thị nên tỉ lệ người tiêu dùng sử dụng không được nhiều.

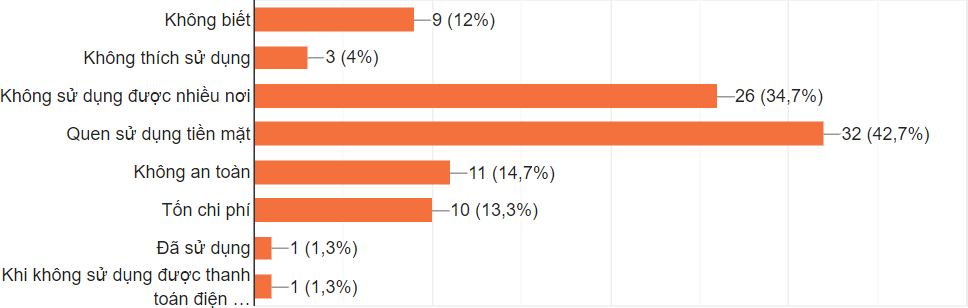

Mặc dù thương mại điện tử phát triển mạnh nhưng mà việc sử dụng tiền mặt vẫn chiếm ưu thế trong tiêu dùng ở Việt Nam. Lý do không sử dụng thanh toán điện tử trong tiêu dùng được thể hiện ở Hình 4. Qua số liệu đã khảo sát cho thấy, dù có các quy định về thanh toán không tiền mặt đến nay đã được đưa vào cuộc sống gần 8 năm nhưng 12% khách thể được khảo sát không biết về loại hình thanh toán này; nguyên nhân từ thói quen tiêu dùng của người dân là chiếm tỉ lệ cao nhất tới 42,7%, nguyên nhân không thích sử dụng do những hạn chế trong thanh toán tiền mặt chiếm 4%, nguyên nhân không an toàn chiếm 14,7%, nguyên nhân tốn chi phí 13,3%, các nguyên nhân khác như: không sử dụng được nhiều nơi chiếm 34,7%; các lỗi kỹ thuật không thực hiện được giao dịch chiếm 1,3%,….

Hình 4: Lý do người tiêu dùng không sử dụng thanh toán điện tử

(Nguồn: Khảo sát điều tra thực tế tháng 8/2020)

Nguyên nhân dẫn đến tình trạng nói trên đầu tiên là do thói quen tiêu dùng tiền mặt của người dân. Theo số liệu thống kê tổng điều tra dân số và nhà ở năm 2019 tỉ lệ người dân ở khu vực nông thôn chiếm 65,6% dân số ở Việt Nam, ở các khu vực này việc thanh toán điện tử hoặc các giao dịch ngân hàng cũng khó khăn do thiếu hệ thống cơ sở vật chất hay trạng thiết bị để cho người dân thực hiện, tốn kém chi phí đi lại, nên việc sử dụng tiền mặt trong tiêu dùng chiếm tỉ lệ rất cao.

Hai là, việc việc thanh toán điện tử đòi hỏi người dùng cần có các thiết bị thông minh có kết nối Internet hoặc mạng dữ liệu di động để thực hiện các thao tác. Vì vậy, không phải người dân nào cũng có thể có điều kiện để trang bị cho bản thân các thiết bị này. Mặt khác, việc thanh toán điện tử cần có các ứng dụng để thực hiện vì vậy đối với đối tượng tiêu dùng là người lớn tuổi cũng khó có thể thực hiện thuần thục.

Ba là, các chi phí phát sinh trong các giao dịch thanh toán điện tử hoặc ngân hàng là một rào cản để người tiêu dùng thực hiện thanh toán. Dịch vụ rút tiền từ thẻ phí là 1.100 đồng/lượt với cùng hệ thống ngân hàng, 3.300 đồng/lượt nếu khác hệ thống ngân hàng hoặc chi phí chuyển tiền có thể nhiều mức phí khác nhau tùy hệ thống ngân hàng và số tiền cần giao dịch như: 2.200 đồng/lượt, 5.500 đồng/lượt, 22.000 đồng/lượt,… Theo thống kê của Ngân hàng nhà nước tại thời điểm quý I/2020 Việt Nam có tổng số thẻ phát hành nội địa đang lưu hành là 87,88 triệu thẻ, tổng số lượng thẻ quốc tế đang lưu hành là 15,35 triệu thẻ, từ đó có thể cho thấy số tiền chi cho phí phát sinh cao. Điều này còn chưa kể đến phí “nuôi” thẻ, và các loại phí khác đi kèm nếu người dùng có nhu cầu như: phí báo biến động số dư tài khoản,…

Bốn là, sự tin tưởng của người tiêu dùng đối với các sản phẩm của đơn vị cung cấp hoặc doanh nghiệp qua thương mại điện tử không cao. Hiện nay, lợi dụng kẽ hở của pháp luật một số đối tượng đã bán hàng kém chất lượng cho người tiêu dùng. Vì vậy dẫn đến hiện tượng dù tỉ lệ mua sắm trực tuyến tăng rất nhanh nhưng thanh toán điện tử lại rất thấp chủ yếu vẫn là dùng tiền mặt.

Cuối cùng là do khung hành lang pháp lý về thương mại điện tử nói chung và thanh toán điện tử nói riêng chậm hơn so với sự phát triển của khoa học kỹ thuật và đời sống kinh tế xã hội nên việc bảo vệ quyền lợi của người tiêu dùng trong thanh toán điện tử vẫn còn nhiều hạn chế. Công tác thanh tra, kiểm tra và các chế tài xử lý vi phạm vẫn còn những bấp cấp cũng là một trong những nguyên nhân dẫn đến người tiêu dùng không muốn thực hiện thanh toán điện tử.

2. Một số giải pháp nâng cao hiệu quả thanh toán điện tử trong mua sắm ở Việt Nam

2.1. Đối với cơ quan nhà nước:

Một là, đẩy mạnh công tác tuyên truyền, phổ biến và khuyến khích người dân thực hiện giao dịch thanh toán điện tử. Hiện nay thanh toán điện tử ở Việt Nam chỉ được một bộ phận người dân sử dụng và chiếm đa số là ở khu vực đô thị, còn đối với các khu vực nông thôn việc sử dụng tiền mặt vẫn là phương tiện thanh toán chính trong tiêu dùng. Chính vì vậy, để tiến tới việc sử dụng thanh toán điện tử trong tiêu dùng đồng bộ trong cả nước thì các cơ quan chức năng cần đẩy mạnh hoạt động tuyên truyền, hướng dẫn cách thức thanh toán điện tử. Từ đó, góp phần giúp người dân nâng cao nhận thức đặc biệt là thay đổi các hành vì sử dụng tiền mặt trong thanh toán tiêu dùng. Mặt khác cần khuyến khích người dân bước đầu tiếp cận và sử dụng các dịch vụ do ngân hàng cung cấp để thanh toán điện tử các dịch vụ công như thanh toán điện, nước, Internet,…

Hai là, tiếp tục bổ sung hoàn thiện hành lang pháp lý về thanh toán điện tử. Đặc biệt, là quy định cụ thể hành lang pháp lý trong việc phòng ngừa và xử lý các rủi ro trong thanh toán điện tử để bảo vệ quyền và lợi ích chính đáng của người tiêu dùng.

Ba là, phát huy vai trò của ngân hàng nhà nước trong việc thúc đẩy hoạt động thanh toán điện tử cũng như liên kết với các đơn vị hoặc tổ chức cung ứng dịch vụ thanh toán. Ngân hàng nhà nước cần tiếp tục nghiên cứu và ứng dụng ra nhiều công nghệ hiện đại vào các sản phẩm, dịch vụ thanh toán đảm bảo tính bảo mật, tiết kiệm, hiệu quả đặc biệt là chi phí thấp để thu hút người dân sử dụng.

Cuối cùng, để tạo thói quen cho người dân trong việc thanh toán điện tử các cơ quan nhà nước cần phải tiên phong đi đầu trong việc thanh toán điện tử các loại hình các dịch vụ công. Việc này cần phối hợp với các ngân hàng nhà nước để triển khai đồng bộ, góp phần đa dạng hóa các kênh thu nộp, đảm bảo hiệu quả, giảm chi phí và tạo nhiều tiện ích cũng như thuận lợi cho người dân khi thanh toán các loại hình dịch vụ do nhà nước cung ứng.

2.2. Đối với hệ thống ngân hàng thương mại, công ty công nghệ hỗ trợ dịch vụ thanh toán, tổ chức trung gian thanh toán:

Một là, tiếp tục đẩy mạnh truyền thông, tuyên truyền, khuyến khích người dân sử dụng phương thức thanh toán điện tử. Cần thực hiện tốt công tác quảng bá và hướng dẫn khách hàng mở tài khoản, các giao dịch thành toán qua các phương tiện điện tử. Đặc biệt là khu vực nông thôn vì theo số liệu thống kê tổng điều tra dân số và nhà ở năm 2019 tỉ lệ người dân ở khu vực nông thôn chiếm 65,6% dân số ở Việt Nam. Đây là một thị trường rất lớn nếu như các đơn vị này có thể hướng tới thì đồng thời mang lại lợi ích rất lớn cho ngân hàng, người dân cũng như toàn bộ nền kinh tế nói chung.

Hai là, một trong những e ngại khi người dân sử dụng thanh toán điện tử cũng như các giao dịch của ngân hàng xuất phát từ các mức phí người dân phải trả trong việc “nuôi thẻ” cũng như khi phát sinh các giao dịch qua các phương tiện thanh toán điện tử. Chính vì vậy, nhằm khuyến khích người dân tham gia giao dịch điện tử thì các đơn vị này cần nghiên cứu điều chỉnh mức phí phù hợp, đặc biệt là đối với những khách hàng có nhiều giao dịch trong một ngày nhất là những giao dịch nhỏ như: chuyển tiền, rút tiền, mua sắm trực tuyến,…

Ba là, cần tiếp tục ứng dụng mạnh mẽ khoa học công nghệ trong hoạt động thanh toán, lấy việc cung ứng dịch vụ trên thiết bị điện thoại thông minh làm mục tiêu chính. Theo thống kê của Vnetwork (2020) về tình hình kết nối mạng dữ liệu di động tính tới tháng 1/2020, Việt Nam có tới hơn 145,8 triệu kết nối mạng dữ liệu di động. Đây chính là cơ hội để các đơn vị cũng như ngân hàng thúc đẩy hoạt động thanh toán điện tử và tạo ra thêm nhiều ứng dụng đáp ứng nhu cầu thanh toán của người tiêu dùng.

2.3. Đối với các doanh nghiệp, đơn vị cung ứng hàng hóa, dịch vụ

Một là, tăng cường liên kết với nhau với ngân hàng, các công ty công nghệ hỗ trợ dịch vụ thanh toán hoặc tổ chức trung gian thanh toán trong việc thanh toán hàng hóa hoặc sản phẩm dịch vụ.

Hai là, cần khuyến khích khách hàng thực hiện thanh toán điện tử các doanh nghiệp, đơn vị cung cấp hàng hóa cần cần tạo được lòng tin cho khách hàng khi mua hàng thông qua việc phải đảm bảo chất lượng, uy tín của hàng hóa của đơn vị cung cấp. Khách hàng sẽ chấp nhận việc thanh toán trước với mục tiêu đặt được hàng. Hiện nay, phần lớn việc đặt mua hàng online đã tăng lên đáng kể tuy nhiên việc thanh toán điện tử vẫn còn hạn chế vì khách hàng đang thiếu lòng tin đối với đơn vị cung cấp hàng hóa, dịch vụ.

2.4. Đối với người tiêu dùng

Việc chuyển đổi từ thanh toán bằng tiền mặt sang thanh toán điện tử sẽ trở thành một xu thế tất yếu trong quá trình vận động của nền kinh tế, chính vì vậy, người tiêu dùng cần nhanh chóng tiếp cận và bắt nhịp với xu thế này. Trong giai đoạn chuyển đổi như hiện nay, bản thân mỗi người dân hãy trở thành người tiêu dùng thông minh tận dụng các ưu thế do thanh toán điện tử mang lại, nhưng đồng thời cũng cần liên tục cập nhập những kiến thức pháp luật của nhà nước để đảm bảo các quyền lợi của bản thân khi thanh toán điện tử.

Mặt khác, cần thay đổi thói quen với hành vi dùng tiền mặt trong tiêu dùng nhằm hạn chế những rủi ro có thể xảy ra như: làm mất, cướp giật, trộm cắp,… vừa mất tài sản vừa nguy hại đến tính mạng.

ThS. Phạm Thị Quỳnh Chi - Học viện Thanh thiếu niên Việt Nam - Phân viện miền Nam

Theo Tạp chí Tri thức Xanh - Số: 72 - 21

Tin tức liên quan

- Quyết tâm loại bỏ cán bộ tha hóa, biến chất, bội ước với Đảng, với Nhân dân (03:06 18/04/2023)

- Bảo đảm quyền tiếp cận thông tin trong xét xử vụ án hành chính ở Việt Nam (08:58 07/03/2023)

- Quan điểm Hồ Chí Minh về văn hóa năm 1943-nhìn từ hôm nay (02:12 28/02/2023)

- Ra mắt cuốn sách của Tổng Bí thư Nguyễn Phú Trọng về phòng, chống tham nhũng, tiêu cực (04:16 03/02/2023)

- Ra mắt bộ sách thường thức chính trị (04:10 03/02/2023)

Bình luận: 0

Liên kết website